Introdução ao arrendamento de ativos

Este artigo descreve o recurso Arrendamento de ativos e percorre as etapas para criar um arrendamento de ativos e exibir informações para esses arrendamentos. O artigo também define a terminologia usada na interface do usuário e na documentação. O arrendamento de ativos é um recurso avançado para gerenciar, rastrear e automatizar transações financeiras do locatário para ativos arrendados no Microsoft Dynamics 365 Finance. O arrendamento de ativos está em conformidade com padrões internacionais de contabilidade (IFRS 16) e padrões de GAAP dos EUA (ASC 842). O arrendamento de ativos captura e processa informações sobre os arrendamentos e ajuda a gerar entradas de diário durante o ciclo de vida da concessão das entradas de reconhecimento inicial, de diário mensal, para deficiências e encerramento da concessão. O arrendamento de ativos se integra perfeitamente a outros componentes do Dynamics 365 Finance, incluindo Ativos fixos, Contas a pagar e Contabilidade.

Antes que possa usar este recurso, ele deve ser ativado no Gerenciamento de recursos. No espaço de trabalho Gerenciamento de recursos, encontre e selecione Arrendamento de ativos e clique em Habilitar agora.

Para obter mais informações sobre padrões contábeis, consulte a documentação padrão para IFRS 16 e GAAP dos EUA (ASC 842).

Elementos de locação de ativo

O diagrama a seguir mostra os principais elementos do processo comercial para arrendamentos.

Um ativo arrendado contém os seguintes componentes principais:

arrendamento contrato - A arrendador é proprietária do ativo e concorda com a arrendatário de arrendamento uma ativo por período específico em troca de pagamentos periódicos de arrendamento. Além do contrato legal entre o locador e menos, o contrato de arrendamento captura decisões de gerenciamento, como a probabilidade de exercer uma opção de renovação e transferência de propriedade.

arrendamento cálculo e classificação por padrão contábil- O cálculo e a classificação arrendamento identificam o padrão contábil que será aplicado na medição inicial e posterior, bem como o teste de classificação que determina qual será o tipo arrendamento. Um arrendamento pode ser um arrendamento financeiro, um arrendamento operacional, um arrendamento de curto prazo ou um arrendamento de valor baixo. O valor líquido presente de pagamentos de arrendamento mínimos futuros é calculado com a finalidade de avaliação e classificação.

arrendamento transações - ativo leasing oferece suporte ao reconhecimento inicial da ativo de direito de uso para arrendamentos no balanço, bem como a mensuração subsequente para arrendamentos no balanço ou arrendamentos extrapatrimoniais. A transação de reconhecimento inicial mede o valor líquido presente de pagamentos de arrendamento mínimos futuros. Esses dados são usados para determinar o valor do ativo e a responsabilidade de arrendamento iniciais, que afetam o balanço da organização. A medição subsequente das transações de arrendamento mensal envolve o acúmulo de interesse na responsabilidade com arrendamento, o que aumenta a responsabilidade com arrendamento. Ele também mede a provisão de pagamentos do arrendamento que diminuem a responsabilidade com arrendamento e que, posteriormente, será pago ao locador. A medida também inclui a amortização do ativo de direito de uso.

Para arrendamentos fora do balanço, a despesa de arrendamento linear é calculada de acordo com o que for menor: a vida útil econômica do ativo ou o prazo de arrendamento. Os ajustes de arrendamento medem modificações de contrato como uma extensão ou expansão de arrendamento e a transação de redução ao valor recuperável que usa o ativo de direito de uso para custos não recuperáveis.

O arrendamento de ativos integra-se com a Contabilidade para garantir que todas as transações de arrendamento lançadas atualizem seu plano de contas. O arrendamento de ativos se integra a Contas a pagar para rastrear faturas do arrendador em Contas a pagar e fazer pagamentos futuros a partir daí. A integração com Ativos fixos rastreia arrendamento no registro de ativos fixos e lança transações de ativos de direito de uso, incluindo o reconhecimento inicial, a depreciação e a redução ao valor recuperável do ativo, de dentro de Ativos fixos.

Componentes de arrendamento de ativos

A concessão de ativos mapeia informações de arrendamento, planos de pagamento, datas inicial e final e a frequência de pagamento. Ele também automatiza cálculos para valor líquido presente, pagamentos mensais do arrendamento, juros e amortização de arrendamento. O sistema executa os testes de classificação de arrendamento, dependendo da configuração. As transações de arrendamento correspondentes são criadas e lançadas com base na estrutura definida pelo padrão contábil que você está seguindo.

O diagrama a seguir mostra o registro de arrendamento, a concessão, o plano de pagamento calculado, os testes de classificação para arrendamentos e os registros de arrendamento e as transações contábeis correspondentes.

arrendamento livro - O livro arrendamento inclui todas as informações do contrato arrendamento, como arrendamento prazos, valor justo e arrendamento pagamentos. Ele também inclui o padrão contábil que você está seguindo, o tipo de arrendamento e os limites que são considerados no teste de classificação do arrendamento. O registro de arrendamento também contém as transações de arrendamento lançadas na contabilidade.

arrendamento - O arrendamento carrega a ativo arrendamento informação que representa a base do ativo locação, arrendamento fonte de informação é arrendamento contrato e decisão de gestão que são ambos feitos fora de Dynamics 365 Financiar. O valor justo do ativo é o preço que seria pago por um ativo em uma transação na data de medida. Esse valor depende do tipo de ativo, das condições de mercado e de outros critérios que possam ser considerados na avaliação. O valor justo do ativo é considerado na equação do teste de classificação.

ativo vida útil - Representa os períodos restantes da vida útil de um ativo, a partir da data de início arrendamento. A vida útil de um ativo é considerada na equação do teste de classificação. Ela difere da vida útil definida em Ativos fixos.

taxa incremental de empréstimo - É a taxa de juros utilizada para o cálculo do valor presente líquido. A taxa implícita será usada se estiver definida nos dados do arrendamento para calcular o valor líquido presente dos pagamentos do arrendamento. Se a taxa implícita não estiver definida, a taxa incremental de empréstimo será usada.

anuidade tipo - É o pagamento do arrendamento devido no início do período de pagamento ou no final do período. Isso pode ser pagamento em adiantamento ou anuidade devido (no início do período de pagamento do arrendamento) ou anuidade comum (ao final do período de pagamento do arrendamento).

O primeiro mês será considerado número de período zero para pagamento antecipado; o primeiro mês será considerado o período um para o atraso de pagamento.

Intervalo de composição- representa os períodos numéricos em que os juros são compostos por ano. Isso pode ser mensal (doze períodos por ano), trimestral (quatro períodos por ano), semestral (dois períodos por ano) ou anual (um período por ano). O número de períodos é considerado no cálculo do valor líquido presente.

Data de início- é a data em que o arrendador disponibiliza o ativo para uso pelo arrendatário. Todos os cálculos e transações de arrendamento são baseados na data de início. A data de início deve ficar no começo de um período (primeiro dia do mês) para garantir a precisão dos cálculos subsequentes. Você pode usar o campo Data de assinatura do contrato para inserir a data real em que o contrato foi assinado.

prazo de arrendamento - É a duração do período de arrendamento, em meses.

Observação

A definição do prazo de arrendamento é baseada no número de períodos, ou intervalos, nas linhas do plano de pagamento. O número definido de intervalos será convertido em meses.

Linha do plano de pagamento- captura os pagamentos arrendamento por período. Também especifica se um período de renovação será exercido e incluído na medida inicial do ativo de direito de uso e responsabilidade com arrendamento. Você pode definir a data de início dos pagamentos de arrendamento vencidos e os intervalos de período que representam a extensão do arrendamento, que pode ser dias, meses ou anos.

Frequência de pagamento- indica se o pagamento é mensal, trimestral, semestral ou anual. A data de término é calculada automaticamente com base na data de início e no número de períodos inseridos.

Plano de pagamento - O valor líquido presente calculado, com base no período de tempo coberto pelos pagamentos arrendamento, pelo valor dos pagamentos, pelos períodos compostos e pelo tipo de anuidade.

Períodos - São os arrendamento períodos que refletem a composição interna e anuidade tipo. O intervalo de composição determina como os períodos são divididos. Você pode definir os seguintes intervalos de composição:

- Mensal, 12 períodos por ano

- Trimestral, quatro períodos por ano

- Semestral, dois períodos por ano

- Anual, um período por ano

O primeiro período será iniciado com o período zero, se o tipo de anuidade for devido. Caso contrário, o primeiro período será iniciado com um, se o tipo de anuidade for atraso de pagamento.

- Meses - Indica o número de meses do calendário ao longo do período de arrendamento. O valor do pagamento é o valor devido definido na frequência de pagamento. O valor líquido presente calculado é o pagamento do arrendamento baseado em valor líquido presente por período, os intervalos de composição e a taxa de empréstimo incremental.

Observação

O valor líquido presente é calculado com base na equação de fluxo de caixa descontada.

Livros - Esta é a configuração pré-configurada associada a cada arrendamento. O registro define o padrão contábil aplicado, os tipos de arrendamento e o limite que é usado como base para os testes de classificação. Os testes de classificação são usados para especificar o tipo de arrendamento automaticamente.

Estrutura contábil- mostra o padrão contábil selecionado, IFRS 16 ou ASC 842, aos quais você está oferecendo suporte. O padrão contábil é designado no registro associado ao arrendamento. O padrão de contabilidade determinará as contas contábeis especificadas no perfil de lançamento.

arrendamento tipos - Indica qual dos dois tipos de arrendamentos será usado, seja um arrendamento mercantil ou um arrendamento operacional. Sob um arrendamento mercantil, os riscos e recompensas relacionados ao ativo arrendado são transferidos para o arrendatário. Sob um arrendamento operacional, os riscos e recompensas relacionados ao ativo arrendado permanecem com o arrendador. Uma terceira opção é uma identificação automatizada do tipo de , seja mercantil ou operacional, com base nos limites definidos no registro. Essa identificação automática é realizada durante o teste de reclassificação do arrendamento.

Limiares - Utilizados nos testes de classificação arrendamento para determinar se o ativo é classificado como um dos seguintes:

prazo de arrendamento - A porcentagem do vida útil a ser utilizada no teste de classificação. O arrendamento será classificado como mercantil se o tipo de arrendamento for definido como automático e se o prazo de arrendamento sobre a vida útil do ativo for maior ou igual ao percentual definido aqui.

Valor líquido presente - A porcentagem da valor justo do ativo usada no teste de classificação. O arrendamento será classificado como mercantil se o tipo de arrendamento for definido como automático e se o valor líquido presente de pagamentos do arrendamento futuros sobre o valor justo do ativo for maior ou igual ao percentual definido aqui.

arrendamento de curto prazo- Se o prazo de arrendamento for menor ou igual ao valor definido, o arrendamento é classificado como um arrendamento de curto prazo.

Valor baixo- Se o ativo valor justo for menor ou igual ao valor definido, o arrendamento será classificado como um arrendamento de baixo valor.

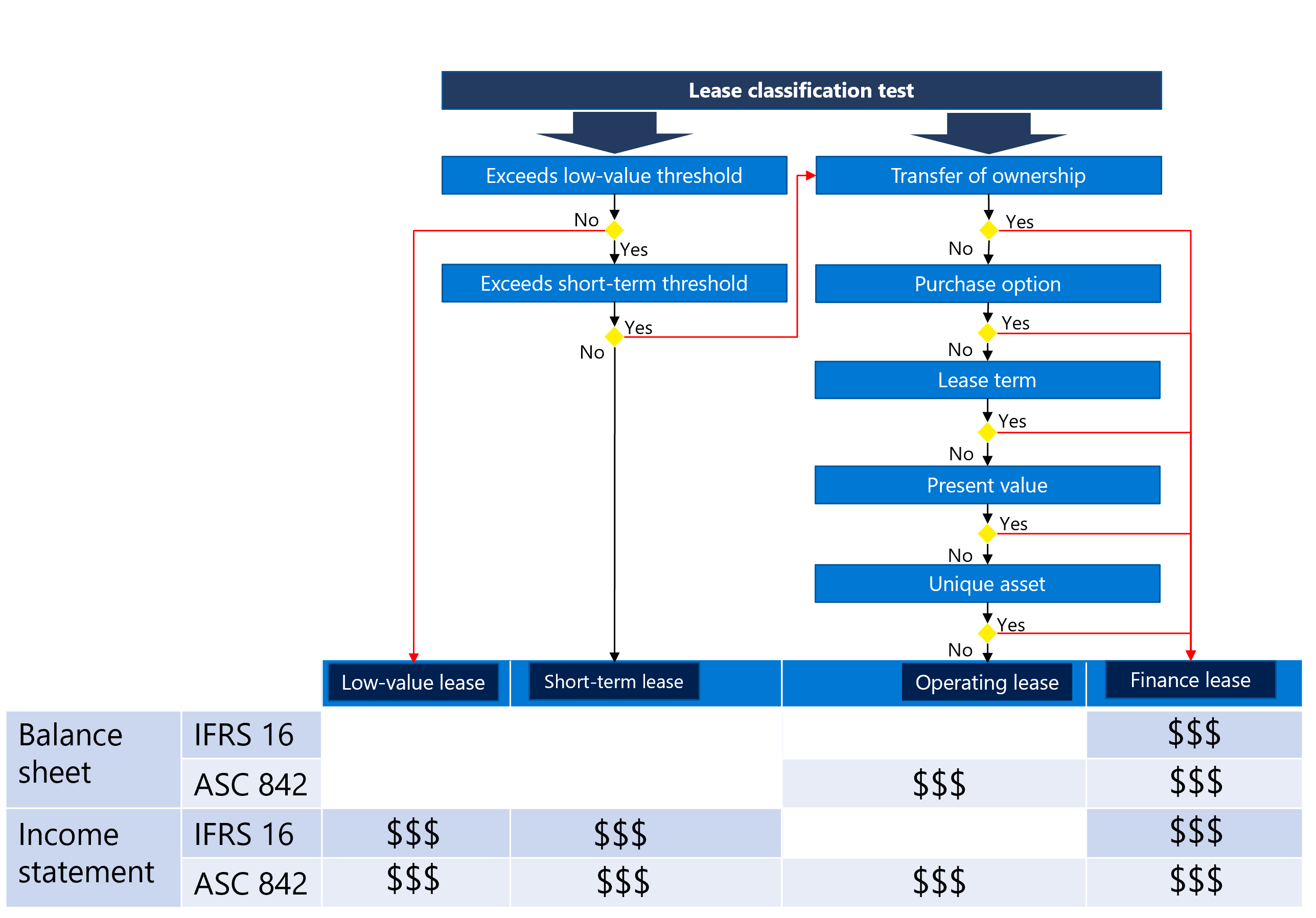

arrendamento classificação e transações - A classificação arrendamento é um processo automatizado para classificar os arrendamentos com base nos limites definidos nos livros, além de outros critérios de teste de classificação para identificar se o arrendamento é um arrendamento mercantil, arrendamento operacional, arrendamento de curto prazo ou arrendamento de valor baixo. Isso também identifica se o processo de arrendamento diferido é seguido.

Os testes de classificação incluem a Transferência de propriedade, a Opção de compra, o Prazo de arrendamento, o Valor líquido presente e o Ativo exclusivo. O diagrama a seguir ilustra os testes de classificação de arrendamento.

Cada tipo de arrendamento controla a contabilidade de modo diferente para transações de arrendamento diferentes. As transações incluem o reconhecimento inicial, despesas de juros, pagamento de vencimento de arrendamento e depreciação de arrendamento, e são baseadas nos padrões contábeis que você está seguindo (IFRS 16 ou ASC 842). As contas contábeis são definidas no perfil de lançamentos de arrendamento para cada tipo de transação e estrutura contábil.

Transações de arrendamento de ativos

Reconhecimento inicial

O reconhecimento inicial de um ativo arrendado usa o valor líquido presente calculado para que possa ser relatado no balanço. A entrada contábil é gerada automaticamente. Essa transação debita da conta de ativo de direito de uso e credita na conta de responsabilidade do arrendamento operacional da seguinte maneira. Se um ativo fixo for associado ao arrendamento, a entrada de reconhecimento inicial será refletida como uma aquisição de ativo fixo. Neste cenário, você deve definir um perfil de lançamentos de ativos fixos para lançar na conta de ativo de direito de uso.

Observação

Os arrendamentos operacionais são aceitos apenas pelo US GAAP ASC 842.

| Tipo | Débito | Crédito |

|---|---|---|

| Arrendamento operacional em US GAAP | Ativo de direito de uso | Responsabilidade com arrendamento operacional |

| Arrendamento mercantil em IFRS e US GAAP | Ativo de direito de uso | Responsabilidade com arrendamento mercantil |

Amortização de responsabilidade com arrendamento (despesa de juros)

Os juros de um arrendamento são reconhecidos pelo cálculo de juros para o saldo inicial do arrendamento, pagamento de arrendamento do período, taxa de empréstimo de juros e períodos de intervalo composto por ano. O valor dos juros aumenta a conta de responsabilidade arrendada operacional ao creditar nela, o que será refletido no balanço da organização. A transação também inclui uma entrada de débito na conta de despesas de juros, que é refletida no demonstrativo de lucros e perdas para arrendamento mercantis e para a conta de despesas de arrendamento para arrendamentos operacionais.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de responsabilidade de arrendamento operacional em US GAAP ASC 842 | Despesa de arrendamento | Responsabilidade com arrendamento operacional |

| Entrada de responsabilidade com arrendamento mercantil sob IFRS e US GAAP | Despesa de Juros | Responsabilidade com arrendamento mercantil |

Pagamento de arrendamento acumulado

Um pagamento de arrendamento acumulado é reconhecido como um pagamento futuro de arrendamento que deve ser processado como uma transação de pagamento das contas bancárias ou de caixa. A conclusão do pagamento do arrendamento diminui a responsabilidade com arrendamento ao debitar da conta de responsabilidade de arrendamento de um razão auxiliar de fornecedor no caso de o arrendador ser definido como fornecedor, ou ao lançar o lado de crédito em uma conta contábil de notas a pagar, então o pagamento será executado em relação ao fornecedor ou às notas a pagar.

| Tipo | Débito | Crédito |

|---|---|---|

| Arrendamento operacional sob US GAAP | Responsabilidade com arrendamento operacional | Responsabilidade do fornecedor (razão auxiliar)/Notas a pagar |

| Arrendamento mercantil sob IFRS e US GAAP | Responsabilidade com arrendamento mercantil | Responsabilidade do fornecedor (razão auxiliar)/Notas a pagar |

Depreciação de ativo

O ativo de direito de uso de direito é depreciado sobre o que for menor - a vida útil do ativo ou o prazo de arrendamento. O método para calcular a depreciação para arrendamento operacional de US GAAP (ASC 842) se baseia na diferença entre a despesa de arrendamento linear e o valor dos juros. A depreciação em arrendamentos mercantis é calculada usando um método linear padrão. A depreciação de arrendamento afeta o demonstrativo de lucros e perdas, debitando da despesa de juros. O balanço é afetado pelo crédito da conta de ativo de direito de uso acumulada para arrendamentos mercantis. Se o arrendamento estiver vinculado a um ativo fixo, as transações de depreciação serão executadas somente do módulo de ativos fixos.

| Tipo | Débito | Crédito |

|---|---|---|

| Arrendamento operacional sob US GAAP | Despesa de arrendamento | Depreciação acumulada de ativo de direito de uso |

| Arrendamento mercantil sob IFRS e US GAAP | Depreciação de despesa de ativo de direito de uso | Depreciação acumulada de ativo de direito de uso |

Arrendamento de curto prazo

Um arrendamento de curto prazo é reconhecido como uma despesa, o que afetará o demonstrativo de lucros de uma organização. O pagamento do arrendamento gerado por vencimento fará um débito na conta de despesas de arrendamento e um crédito na conta de notas a pagar ou conta do razão auxiliar do fornecedor.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de arrendamento de curto prazo sob IFRS e US GAAP | Despesa de arrendamento | Responsabilidade do fornecedor (razão auxiliar)/Notas a pagar |

Arrendamento de baixo valor

Um arrendamento de baixo valor é reconhecido como uma despesa que afetará o demonstrativo de lucros da sua organização. O pagamento do arrendamento gerado por vencimento fará um débito da despesa de arrendamento e fará um crédito nas notas a pagar ou na razão auxiliar do fornecedor.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de arrendamento de baixo valor sob IFRS e US GAAP | Despesa de arrendamento | Responsabilidade do fornecedor (razão auxiliar)/Notas a pagar |

Reavaliação de índice

Esta é a conta de arrendamento de ativos para pagamentos do arrendamento variável medidos por uma taxa indexada. As alterações em pagamentos do arrendamento causadas por flutuações de taxa indexada constituem um ajuste de arrendamento sob o IFRS 16. A responsabilidade com arrendamento e os ativos de direito de uso serão ajustados para a conta dos novos pagamentos.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de reavaliação do índice no IFRS em caso de aumento | Ativo de direito de uso | Responsabilidade com arrendamento operacional |

| Entrada de reavaliação do índice no IFRS em caso de redução | Responsabilidade com arrendamento operacional | Ativo de direito de uso |

Quando os pagamentos são alterados por causa de uma alteração na taxa indexada, somente os pagamentos variáveis serão alterados, a menos que haja alterações adicionais nos fluxos de caixa, como uma alteração nas condições de arrendamento relacionadas às taxas de juros de acordo com US GAAP 842 ASC.

Ajuste de arrendamento

O arrendamento de ativos permite que as concessões sejam ajustadas se os termos de arrendamento forem modificados, o arrendamento for estendido ou se houver circunstâncias adicionais sob as quais um arrendamento exija um ajuste. Os ajustes de arrendamento são lançados para aumentar ou diminuir o ativo de direito de uso e a responsabilidade com arrendamento. O processo de ajuste utiliza saldos finais acumulados de amortização de passivos e saldo de ativos na data de ajuste. Quando um arrendamento estiver vinculado ao ativo fixo, o ajuste de direito de uso será lançado usando a ID atribuída em Ativos fixos.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de ajuste de arrendamento para IFRS e GAAP no caso de aumento | Ativo de direito de uso | Responsabilidade com arrendamento operacional |

| Entrada de ajuste de arrendamento para IFRS e GAAP no caso de redução | Responsabilidade com arrendamento operacional | Ativo de direito de uso |

Redução ao valor recuperável de arrendamento

Isso representa a redução de saldo acumulado do ativo de direito de uso. Identifique o valor da redução ao valor recuperável, a data da transação e os períodos restantes. O ativo de direito de uso restante será amortizado de forma linear. A lógica de redução ao valor recuperável de arrendamento considera o valor acumulado do ativo que existe no plano de depreciação de ativos.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de redução ao valor recuperável para IFRS e US GAAP | Despesa de redução ao valor recuperável | Ativo de direito de uso |

Observação

Se o arrendamento estiver vinculado a um ativo fixo, o redução ao valor recuperável de arrendamento deverá ser lançado de Ativos fixos porque a depreciação de ativo é executada no módulo Ativos fixos.

As transações arrendamento moeda dupla podem ser lançadas em uma moeda diferente da moeda contábil e de relatório. A taxa de câmbio da moeda é definida na Contabilidade na data de início. Você pode alterar as taxas de câmbio definindo o campo Taxa fixa como Sim ao criar o arrendamento. Quando você insere transações de arrendamento, as transações de depreciação iniciais e de reconhecimento subsequentes usarão a taxa de câmbio da data de início. As transações de pagamento e de juros subsequentes usarão a taxa de câmbio ativa atual.

Criar um arrendamento de ativo

Para criar um arrendamento, siga estas etapas:

Para usar o Arrendamento de ativos, habilite-o no espaço de trabalho Gerenciamento de recursos. No espaço de trabalho Gerenciamento de recursos, selecione Todos. Selecione Arrendamento de ativo e selecione Habilitar agora.

Acesse Arrendamento de ativo > Comum > Resumo do arrendamento. Insira nos campos necessários na Guia Rápida Geral.

- arrendamento detalhes

- ativo vida útil (Meses)

- arrendamento grupo

- taxa incremental de empréstimo (%)

- Intervalo de composição

- anuidade tipo

- Moeda

- Data de início

Na Guia Rápida Linhas da agenda de pagamento insira uma linha de pagamento e, em seguida, selecione Criar agendas.

Selecione Registros.

Na Guia Rápida Geral. O Ativo de direito de uso inicial e a responsabilidade com arrendamento são calculados.

Na Guia Rápida Teste de classificação de arrendamento para verificar o valor de Tipo de arrendamento.

O Tipo de arrendamento é classificado com base nos critérios definidos na página Registros.

Acesse Plano de pagamento na seção Função.

A página Plano de pagamento lista futuros planos de pagamento para uma ID de arrendamento. Selecione Confirmar plano para poder lançar as transações de Reconhecimento inicial.

Selecione Reconhecimento inicial para criar o diário de reconhecimento inicial.

Selecione Diários de arrendamento de ativo para lançar a transação de reconhecimento inicial.

Na agenda de pagamento, abra uma página detalhada que lista as transações de ativos de direito de uso.

O Plano de amortização da responsabilidade com arrendamento mostra o valor dos juros calculado para cada período.

Crie o diário e acesse Diários de arrendamento de ativos. O Plano de amortização de responsabilidade com arrendamento também é exibido nas transações de juros.

A página Plano de depreciação de ativos mostra as transações de depreciação para a ID do arrendamento selecionada.

A página Transações de ativo DDU lista o reconhecimento inicial, a depreciação acumulada e o saldo do ativo.

A página Transações de responsabilidade com arrendamento mostra o reconhecimento inicial, o pagamento de juros de arrendamento, o pagamento do arrendamento e o saldo da responsabilidade com arrendamento.