Политика свертки затрат и расчет накладных расходов

Учет затрат позволяет получить точное представление, как поток затрат относится к продуктам и услугам, поставляемым в рамках организации. Чтобы просмотреть прозрачность затрат, очень важно получить распределение затрат между объектами затрат на основании соответствующих распределений. По умолчанию распределение затрат получается для элемента основных затрат, который необходим в некоторых ситуациях, однако есть ряд последствий, которые необходимо учитывать.

- Вспомогательные объекты затрат завершатся с нулевым сальдо для элемента основных затрат после расчета накладных расходов.

- Объем записей затрат,созданный расчетом накладных расходов, может быть очень высоким.

- Невозможно отслеживать поток затрат между объектами затрат.

Чтобы исключить такие последствия, учет затрат позволяет настроить распределение затрат для учета требований менеджерской отчетности вашей организации. В этой статье представлена информация о том, как определить правильный уровень элементов вторичных затрат и создать правила сводки затрат, соответствующие отчетности организации и отслеживаемости затрат.

Примечание

Можно изменить конфигурации, если требования к отчетности изменяются.

Пример настройки политики сводки затрат

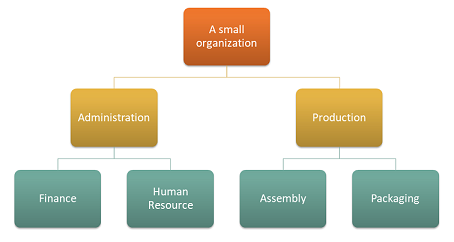

Предположим, что в организации есть следующая структура с 4 местами возникновения затрат.

Аналитика объекта затрат

| Центры затрат | описание |

|---|---|

| CC001 | HR |

| CC002 | Финансы |

| CC003 | Сборка |

| CC004 | Упаковка |

Аналитика элемента затрат

| Элементы затрат | описание | Вид |

|---|---|---|

| 1001 | Электричество | Первичн. |

| 1002 | Заработные платы | Первичн. |

| 1003 | Реклама | Первичн. |

Иерархия аналитики, соответствующая требования к отчетности в организации, может настраиваться, как показано ниже.

сведения иерархия измерения

| Имя иерархии аналитик | Аналитика | Имя типа иерархии аналитик | Иерархия списков доступа |

|---|---|---|---|

| Cтруктурное подразделение | Места возникновения затрат | Иерархия классификации аналитик | Нет |

иерархия измерения

| Диапазоны элементов аналитики | ||

|---|---|---|

| Узлов | От члена аналитики | До члена аналитики |

| Cтруктурное подразделение | ||

| Администрирование | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| Рабочий | ||

| Упаковка | CC003 | CC003 |

| Сборка | CC004 | CC004 |

Иерархия аналитики, соответствующая требованию к политике, может настраиваться, как показано ниже.

сведения иерархия измерения

| Имя иерархии аналитик | Аналитика | Имя типа иерархии аналитик |

|---|---|---|

| Отчет о прибылях и убытках | Элементы затрат | Иерархия классификации аналитик |

иерархия измерения

| Диапазоны элементов аналитики | ||

|---|---|---|

| Узлы | Из элемента аналитики | В элемент аналитики |

| Отчет о прибылях и убытках | ||

| Основные затраты | 10001 | 10003 |

После обработки записей ГК, сальдо записей затрат по объекту затрат выглядит следующим образом.

| Объект затрат | Итог | ||||

|---|---|---|---|---|---|

| Элемент затрат | CC001 | CC002 | CC003 | CC004 | |

| 1001 Электроэнергия | 100,00 | 200,000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Заработная плата | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 — Реклама | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

статистическая аналитика

| Статистические элементы | описание |

|---|---|

| SE-1 | Услуги отдела кадров |

| SE-2 | Услуги финансового отдела |

Объект затрат "CC001 Отдел кадров" вносит вклад отдела кадров в несколько объектов затрат.

Услуги отдела кадров потребляются следующим распределением величины.

| Объект затрат | описание | Услуги отдела кадров |

|---|---|---|

| CC002 | Финансы | 35 |

| CC003 | Сборка | 55 |

| CC004 | Упаковка | 10 |

Объект затрат "CC002 Финансовый отдел" вносит вклад в несколько объектов затрат.

Услуги финансового отдела потребляются следующим распределением величины.

| Объект затрат | описание | Услуги финансового отдела |

|---|---|---|

| CC003 | Сборка | 65 |

| CC004 | Упаковка | 35 |

Политики распределения затрат можно настроить следующим образом.

| Имя политики | описание | Иерархия аналитик объектов затрат | Статистическая аналитика | Аналитика элемента затрат |

|---|---|---|---|---|

| 2017 | Распределение затрат | Cтруктурное подразделение | Статистические элементы | Элементы затрат |

Правила распределения затрат можно настроить следующим образом.

| Узел иерархии аналитик объектов затрат | Поведение затрат | База распределения |

|---|---|---|

| CC001 | Итоговый | Услуги по управлению персоналом |

| CC002 | Итоговый | Финансовые услуги |

Как затраты проходит между местами возникновения затрат

Если вы хотите узнать, как затраты проходят между местами возникновения затрат в организации, можно создать элементы затрат типа Вторичные для каждого места возникновения затрат. Эти элементы затрат будут затем использоваться для переноса сальдо между местами возникновения затрат во время расчета накладных расходов.

Элементы аналитики затрат можно настроить следующим образом.

| Элементы затрат | Вид | |

|---|---|---|

| 1001 | Электричество | Первичн. |

| 1002 | Заработные платы | Первичн. |

| 1003 | Реклама | Первичн. |

| SC-CC001 | ЧАС | Вторичный |

| SC-CC002 | Финансировать | Вторичный |

| SC-CC003 | Собрание | Вторичный |

| SC-CC004 | Упаковка | Вторичный |

Иерархия аналитик Отчет о прибылях и убытках должна быть обновлена с учетом новых элементов аналитик, чтобы иерархия аналитики содержала правильные данные, которые можно использовать для определения отчетности и политик.

сведения иерархия измерения

| Имя иерархии аналитик | Аналитика | Имя типа иерархии аналитик |

|---|---|---|

| Отчет о прибылях и убытках | Элементы затрат | Иерархия классификации аналитик |

иерархия измерения

| Диапазоны элементов аналитики | ||

|---|---|---|

| Узлы | Из элемента аналитики | В элемент аналитики |

| Отчет о прибылях и убытках | ||

| Основные затраты | 10001 | 10003 |

| Вторичные затраты | SC-CC001 | SC-CC004 |

Создайте Политика свертки затрат, где каждое место возникновения затрат сопоставляется с соответствующим элементом затрат типа Вторичные.

Полиции свертки затрат

| Имя политики | описание | Иерархия аналитик объектов затрат | Иерархия аналитик элементов затрат |

|---|---|---|---|

| 2017 | Поток затрат | Cтруктурное подразделение | Отчет о прибылях и убытках |

Правила сводки затрат

| Узел иерархии аналитик объектов затрат | Узел иерархии аналитик элементов затрат | Элемент вторичных затрат |

|---|---|---|

| CC001 | Отчет о прибылях и убытках | SC-CC001 |

| CC002 | Отчет о прибылях и убытках | SC-CC002 |

| CC003 | Отчет о прибылях и убытках | SC-CC003 |

| CC004 | Отчет о прибылях и убытках | SC-CC004 |

Выполнить расчет накладных расходов

Журнал

| Журнал | Тип журнала | Период финансового календаря | Год | Период | Версия |

|---|---|---|---|---|---|

| 00002 | Журнал распределения затрат | Финансовый | 2017 | Период 1 | Расчет накладных расходов / 01-02-2017 23:51:00 / ГК / 2017 / Период 1 |

Система теперь применит Политика свертки затрат при создании Записи в журнале для сальдо объекта затрат.

Записи журнала сальдо по объектам затрат

| Финансовая дата | Объект затрат | описание | Элемент затрат | описание | Сумма, руб. |

|---|---|---|---|---|---|

| 31.01.2017 | CC001 | Отдел кадров | SC-CC001 | Отдел кадров | 10.100,00 |

| 31.01.2017 | CC002 | Финансы | SC-CC002 | Финансы | 17.735,00 |

| 31.01.2017 | CC003 | Сборка | SC-CC003 | Сборка | 31.082,75 |

| 31.01.2017 | CC004 | Упаковка | SC-CC004 | Упаковка | 15.717,25 |

Примечание

Записи журнала создаются на основе правил в Политика свертки затрат, если политика существует. Отображаемое сальдо — это сальдо расчета накладных расходов.

На странице Сведения о записи в журнале сальдо затрат по объекту затрат, на которую можно перейти из записей журнала, показан способ получения сальдо.

Пример: Запись журнала для объекта затрат CC002 Финансы

Подробности записи в журнале баланса затрат по объектам затрат

| Элемент аналитики элементов затрат | описание | Сумма, руб. |

|---|---|---|

| 1001 | Электричество | 200,000 |

| 1002 | Заработные платы | 10.000,00 |

| 1003 | Реклама | 4.000,00 |

| SC-CC001 | Отдел кадров | 3.535,00 |

Записи затрат, созданные при расчете накладных расходов

| Объект затрат | описание | Элемент затрат | Наименование | Cумма | Финансовая дата |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10 100,00 | 31.01.2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31.01.2017 |

| CC003 | Сборка | SC-CC001 | Отдел кадров | 5.555,00 | 31.01.2017 |

| CC004 | Упаковка | SC-CC001 | HR | 1.010,00 | 31.01.2017 |

| CC002 | Finance | SC-CC002 | Finance | -17 735,00 | 31.01.2017 |

| CC003 | Сборка | SC-CC002 | Finance | 11.527,75 | 31.01.2017 |

| CC004 | Упаковка | SC-CC002 | Финансы | 6.207,25 | 31.01.2017 |

После завершения Расчета накладных расходов можно учесть в отчете результаты, используя средства, такие как Microsoft SharePoint Workspace, Excel или Power BI.

Просмотр отчетности в Excel

В иерархиях аналитик можно просматривать данные на разных уровнях агрегирования.

Ниже приведен пример отчетности Power Pivot в Excel.

| Отчет о прибылях и убытках | Объект затрат | Итог | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Первичные затраты | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200,000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| Вторичные затраты | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10 100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0.00 | -17 735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Итог | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

С помощью Политика свертки затрат и Элементы затрат вторичного типа можно оставить первичные затраты по объекту затрат для внутренней отчетности в качестве первичных затрат, которые остаются после Расчета накладных расходов.

Если тот же самый пример выполнен без создания Политика свертки затрат, результат отчетности будет таким, как показано ниже. Затраты перемещаются правильно, однако отслеживаемость и анализ способа перемещения потока затрат между местами возникновения затрат, будут потеряны.

| Отчет о прибылях и убытках | Объект затрат | Итог | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Первичные затраты | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0.00 | 0.00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0.00 | 0.00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0.00 | 0.00 | 2600,00 | 1.400,00 | 4.000,00 |

| Вторичные затраты | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC002 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Итог | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

В зависимости от требований к отчетности и отслеживанию в организации можно определить правильный уровень элементов вторичных затрат и создать правила сводки затрат, соответствующие требованиям.

Четкое разделение между Распределением затрат и Политиками свертки затрат обеспечивает гибкость для выполнения непрерывных обновлений, не затрагивая их.