範圍 3 排放

Microsoft Sustainability Manager 中現已加入儲存活動資料和計算所有範圍 3 排放的功能。 此解決方案可以儲存任何範圍 3 類別的排放資料。 每個類別展開的功能將於本文後面詳細說明。 如需有關範圍 3 會計的一般資訊,請參閱溫室氣體盤查議定書提供的範圍 3 計算指引。

類別 1 和 2:購買的貨物及服務和資本財

購買的貨物及服務和資本財,可以用不同的方式計算。 支援這些屬性的活動資料模型也可以支援不同的活動資料方法。 不過,預設方法是使用美國國家環境保護局 (EPA) 供應鏈係數之基於支出的方法。

此活動資料模型包含 EPA 供應鏈係數以及支出類型與價值鏈合作夥伴的其他參考資料類別。

如何在 Sustainability Manager 中使用環境延伸投入產出 (EEIO) 模型:

- 數量等於成本,而公司支出代碼會用作參考資料。

- 支出代碼已對應至 EPA 在係數對應中擬定的商品代碼。

- 計算方式為成本 × 排放係數 (EF) (適用商品代碼)

貨幣轉換以及其在基於支出之計算中的作用

使用 Microsoft Sustainability Manager 進行基於支出的計算時,建議您探索通貨膨脹在盤查管理計劃中發揮的作用。 如果您在盤查管理計劃中考慮了通貨膨脹,則可能會將目前支出轉換為排放係數的基準年。

儲存在 Microsoft Sustainability Manager 中的係數是 2018 年 EPA 供應鏈係數。 因此,在我們的貨幣轉換中,不僅進行跨貨幣轉換,還考慮了自 2018 年以來的通貨膨脹。 在我們的示範貨幣中,您可以透過轉換係數來了解此程序的進行方式。

平均資料方法

平均資料方法可以透過四個簡單步驟輕鬆替代支出方法。

- 使用提供的數量和數量單位。 當計算中必須考慮到質量或某些其他單位時,請使用貨物數量。

- 以材料或貨物資料類別替代參考資料支出類別。

- 以平均資料係數替代供應鏈係數。

- 選取數量做為輸入單位,然後選取新的係數庫,以更新計算模型。

類別 3:燃料及能源相關活動

燃料及能源相關活動使用範圍 1 和範圍 2 活動資料進行計算。

使用範圍 1 活動資料 (例如,移動或固定燃燒源) 的計算,如下:

範圍 3 第 3 類排放 =(範圍 1 活動數據 × 上游排放係數)

使用範圍 2 活動資料 (例如,購買的能源) 的計算,如下:

範圍 3 第 3 類排放 =(範圍 2 活動數據 × 上游排放係數)+(範圍 2 排放數據 × 輸配電係數)

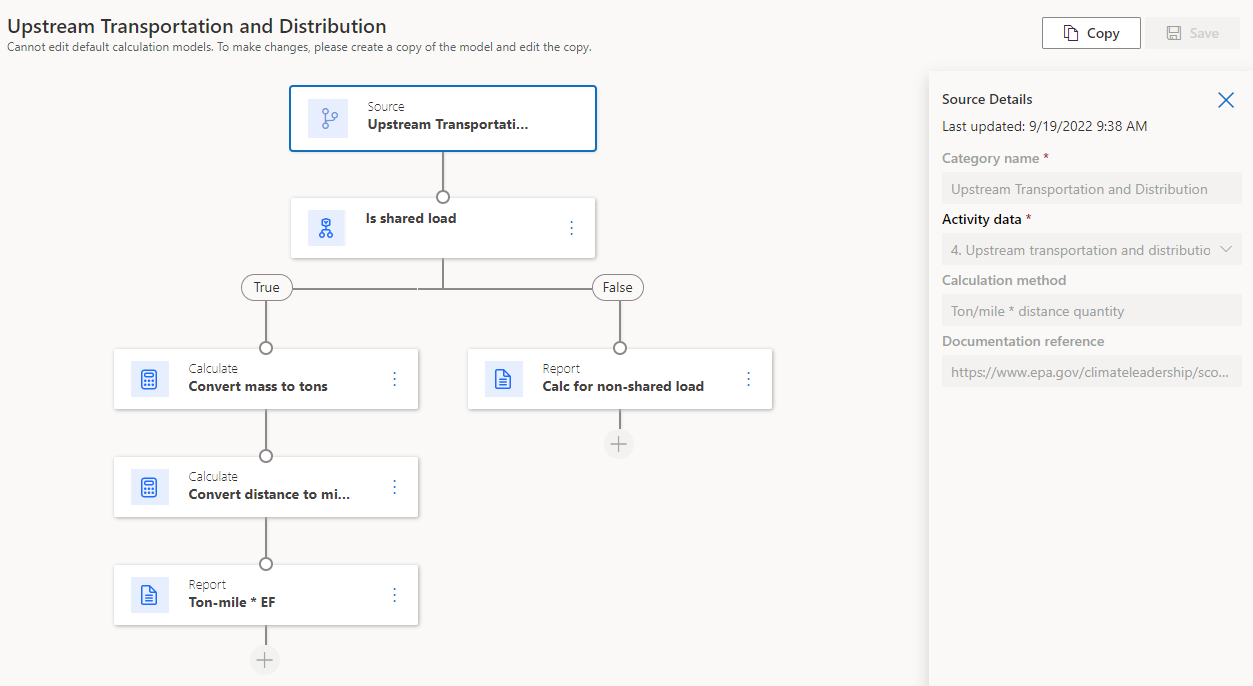

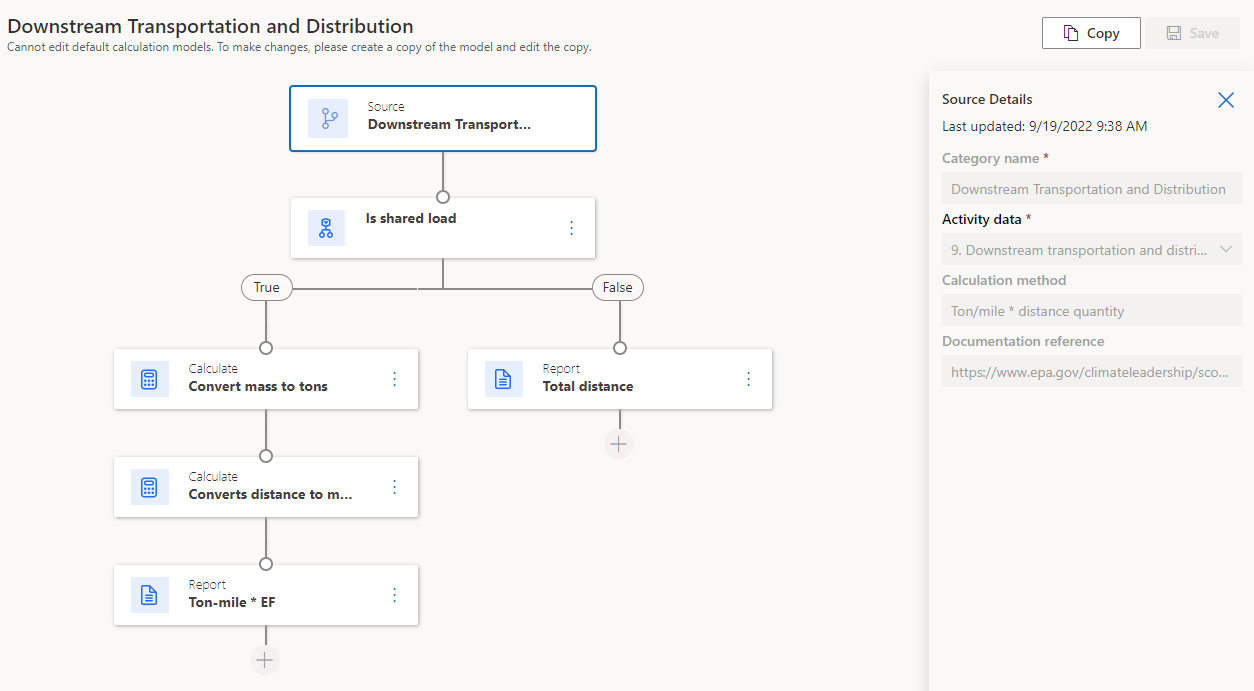

類別 4 和 9:上游和下游運輸與配送

使用距離、燃料和成本來計算上游和下游運輸與配送。 一般來說,這項計算會考慮加權轉換。 我們的預設模型包含運輸與配送的 EPA 係數。 其中還包含運輸模式的新參考資料類別。

表 8 中的距離方法:

乘用車距離(英里 )× EF = 每輛車的溫室氣體(GHG)

以英里 × 噸 (短噸) 為單位的共用 貨運車輛距離貨物 × EF = GHG

以下是對類別 4 的計算。

以下是對類別 9 的計算。

您可以輕鬆地建立使用燃料方法的模型。 若要建立此模型,您應查看固定燃燒源的範例。

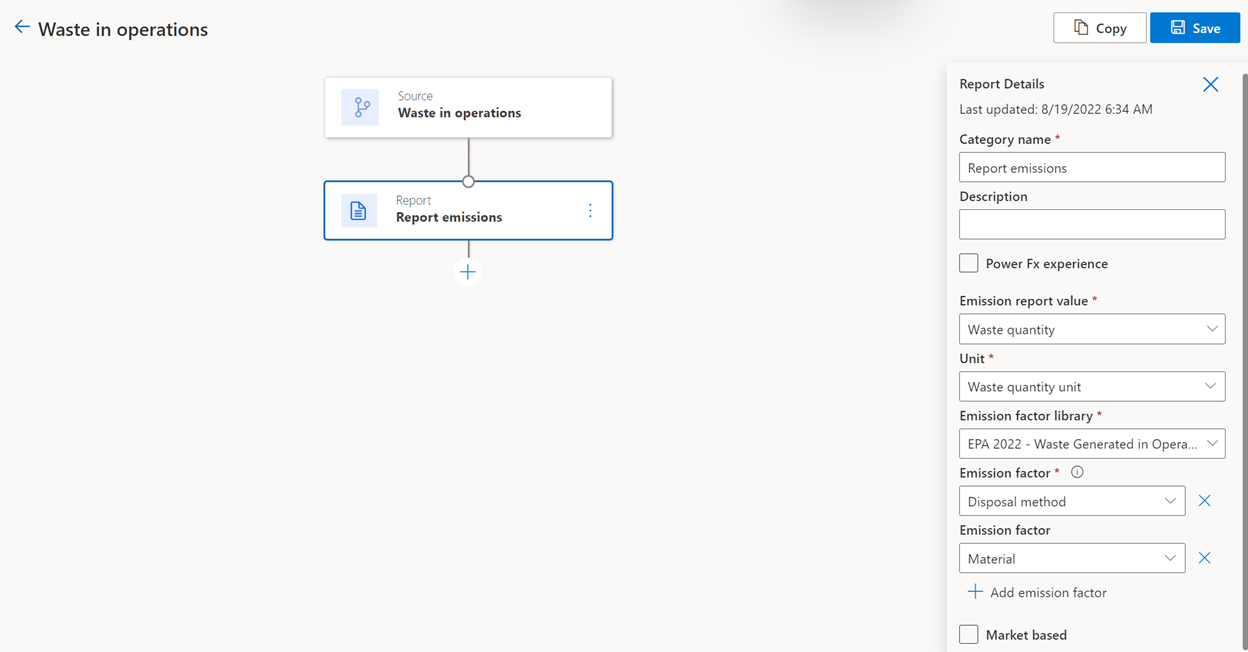

類別 5 和 12:營運中產生的廢棄物以及已售產品的報廢處理

營運中產生的廢棄物會將廢棄物處置中產生的排放釋放給另一方。 組織在其 GHG 會計範圍內定義此類別所包含的廢棄物。 這通常是任何從營運活動中收集並運往垃圾掩埋場、回收設施或堆肥的廢棄物。

已售產品的報廢處理會釋放因申報公司在產品生命週期結束時進行已售產品廢棄物處置和處理所產生的排放。 此類別包括申報年度中所有已售產品的預計總生命週期結束排放。

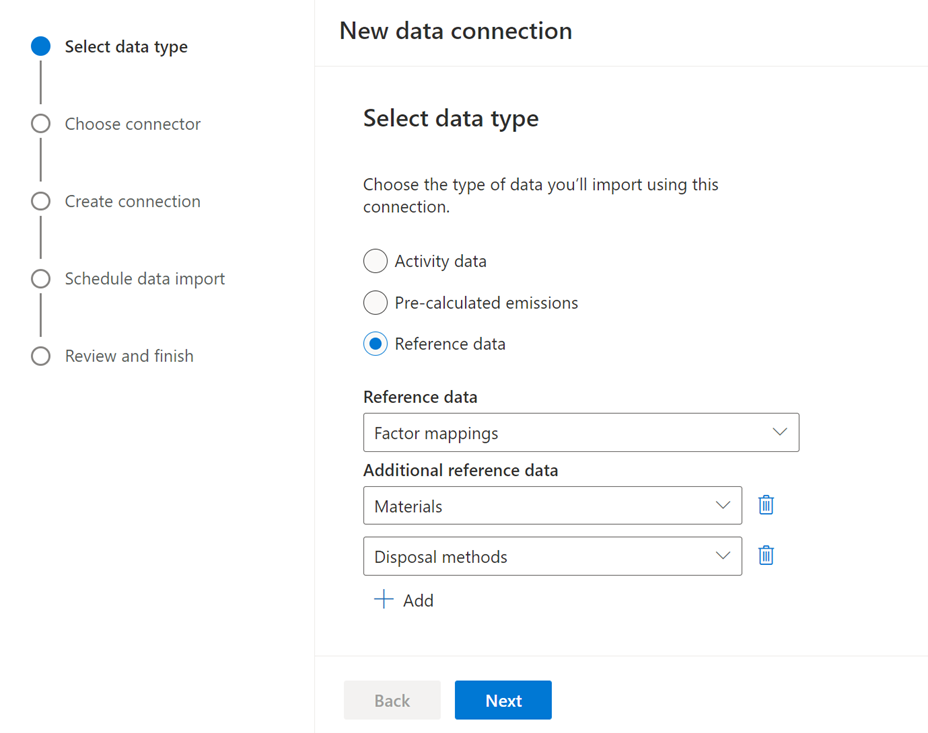

Sustainability Manager 會計算營運中產生的廢棄物以及已售產品的報廢處理 這些計算根據材料和處置方法而定,預設會使用 EPA 係數將活動資料轉換為排放。 不過,如果您的組織使用 DEFRA或IPCC 等替代係數,則可以將其當做參考資料擷取至工具中,並改為在計算中使用。

下圖顯示如何為類別 5 或類別 12 上傳您自己的參考資料。

如需詳細資訊,請檢閱排放係數文件。

類別 5 和類別 12 的計算,如下:

- 廢棄物產生 量 × 基於材料和處置方法 = GHG 的排放係數

下列係數會儲存為預設係數:

- 營運中產生的廢棄物 (類別 5):表 9

- 溫室氣體排放係數中心 (2022 年 4 月) (epa.gov)

類別 6 和 7:商務旅行和員工通勤

商務旅行計算包括距離和住宿計算。 我們的預設模型包含飯店住宿與旅行的 EPA 係數。

員工通勤計算包括員工在住家與工作地點之間往返交通所產生的排放。 員工通勤產生的排放來自移動燃燒源。 您可以對固定燃燒源和外購能源的計算,將遠距工作 (遠端工作的員工) 產生的排放納入此類別。

膳宿與商務旅行類型的新類別,以及新的估計係數節點,可讓您輕鬆地在供應商特定係數的標準以外進行自訂。

移動燃燒源:

優先選用:距離 × EF (取決於特定車輛類型) = 溫室氣體

表 10 的距離方法

酒店住宿 (僅適用於第 6 類商務旅行):

酒店 住宿晚數 × 酒店或 EPA 酒店指南 = 的估算/消耗係數

能源 × EF = GHG

燃料 × EF = GHG

下列係數會儲存為預設係數:

- 商務旅行 (類別 6):表 10

- 溫室氣體排放係數中心 (2022 年 4 月) (epa.gov)

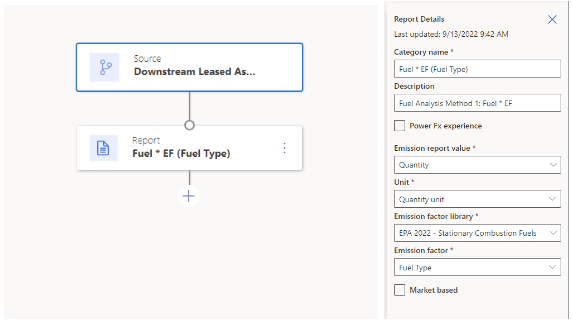

類別 8 和 13:上游和下游租賃資產

您可以使用租賃資產的能源或逸散性排放資料來計算上游和下游租賃資產。 如果是上游租賃資產 (類別 8),這些排放來自申報公司所租借的資產。 至於下游租賃資產 (類別 13),資料會來自申報公司租借給其他人的資產。

您可以用數種方式計算上游和下游租賃資產的排放,而活動資料模型可支援這些工作。 不過,我們的預設模型是資產特定方法,並且包含已購能源、燃料及逸散性排放的 EPA 係數。 其中也包含設施類型及設施使用狀況詳細資料的新增參考資料類別。

計算公式 8.1 中的特定於資產的方法:

租賃資產 的範圍 1 排放量 = ∑ (燃料消耗量(例如升)× 燃料源排放係數 (例如千克二氧化碳當量/升))+ ∑((製冷劑洩漏量 (千克))× 製冷劑排放係數 (千克二氧化碳當量/千克))+ 工藝排放量)

租賃資產 的範圍 2 排放量 = ∑ (電力、蒸汽、加熱、冷卻消耗量(例如千瓦時)× 電力、蒸汽、加熱、冷卻排放係數 (例如,千克二氧化碳當量/千瓦時))

接著是租賃資產總和:∑ 每個租賃資產的範圍 1 與範圍 2 排放

您可以使用總面積/體積/租戶數量/出租人及申報公司的資產,輕鬆地建立使用出租人特定方法的模型。

類別 10:已售產品的加工

「已售產品的加工」類別是其他製造商對已售中間產品進行加工所產生的排放。 這些排放可以透過上傳範圍 3 類別 10 活動資料 (分類為任何範圍 1 或範圍 2 排放來源或範圍 3 類別 5:營運中產生的廢棄物) 來計算。 範圍 3 類別 10 已啟用下列排放來源:

- 逸散性排放

- 工業流程

- 移動燃燒源

- 固定燃燒源

- 外購冷氣

- 外購電力

- 外購暖氣

- 外購蒸汽

- 營運中產生的廢棄物

此類別已啟用下列新欄位:

- 帳戶:捕獲其他製造商的數據

- 可持續發展產品和 可持續發展產品 ID:將排放量與特定產品聯繫起來

類別 11:已售產品的使用

「已售產品的使用」是客戶使用或消費公司產品所產生的排放。 此類別可以使用任何範圍 1 或範圍 2 排放來源進行計算。

範圍 3 類別 11 已啟用下列排放來源:

- 逸散性排放

- 工業流程

- 移動燃燒源

- 固定燃燒源

- 外購冷氣

- 外購電力

- 外購暖氣

- 外購蒸汽

此類別已啟用下列新欄位:

- 帳戶:捕獲客戶數據

- 可持續發展產品和 可持續發展產品 ID:將排放量與特定產品聯繫起來

- 壽命 (年 )(計算,只讀) :取消耗開始日期 和 消耗結束日期 之間的 差值來計算產品的壽命。

我們的計算假設您希望遵循 GHG 議定書,並在產品售出之時報告產品使用壽命總排放。

類別 14:加盟事業

此類別擷取加盟者活動所產生的間接排放。 這可以使用任何範圍 1 或範圍 2 排放來源進行計算。

範圍 3 類別 14 已啟用下列排放來源:

- 逸散性排放

- 工業流程

- 移動燃燒源

- 固定燃燒源

- 外購冷氣

- 外購電力

- 外購暖氣

- 外購蒸汽

此類別已啟用這個新欄位:

- 帳戶:捕獲加盟商數據

類別 15:投資

「投資」類別是根據碳會計金融合作夥伴關係 (PCAF) 方法所建立。 這是產業主導的倡議,讓金融機構可以測量和披露貸款與投資的溫室氣體排放。 PCAF 定義了歸因係數的計算。

基本計算方式:

歸因因素 × 排放 = 範圍 3 類別 15 排放

例如:銀行 A 持有投資對象 1 的 30% 股權。 百分之三十是根據 PCAF 方法計算得出的屬因係數。 銀行 A 的排放為 30% × 投資對象 1 的排放。

使用者目前可以在排放已知但必須計算歸因係數的情況下擷取活動資料。 我們已實作「PCAF A 部分:融資排放」,其中包括:

上市股票和公司債券:

(未償還金額 / EVIC 或公司總股本 + 債務) × 公司排放

其中 EVIC = 企業價值 (含現金)

商業貸款和非上市股票:

(未償還金額 / EVIC 或公司總股本 + 債務) × 公司排放

其中 EVIC = 企業價值 (含現金)

項目融資:

(未償還金額 / 專案權益加債務總計) × 專案排放

商業地產:

(未償還金額 / 原始財產價值) × 建物排放

抵押貸款:

(未償還金額 / 原始財產價值) × 建物排放

機動車貸款:

(未償還金額 / 原始總價值) × 車輛排放

主權債券:

(主權債券曝險部位 (美元) / PPP 調整後的 GDP (國際美元)) × 主權排放